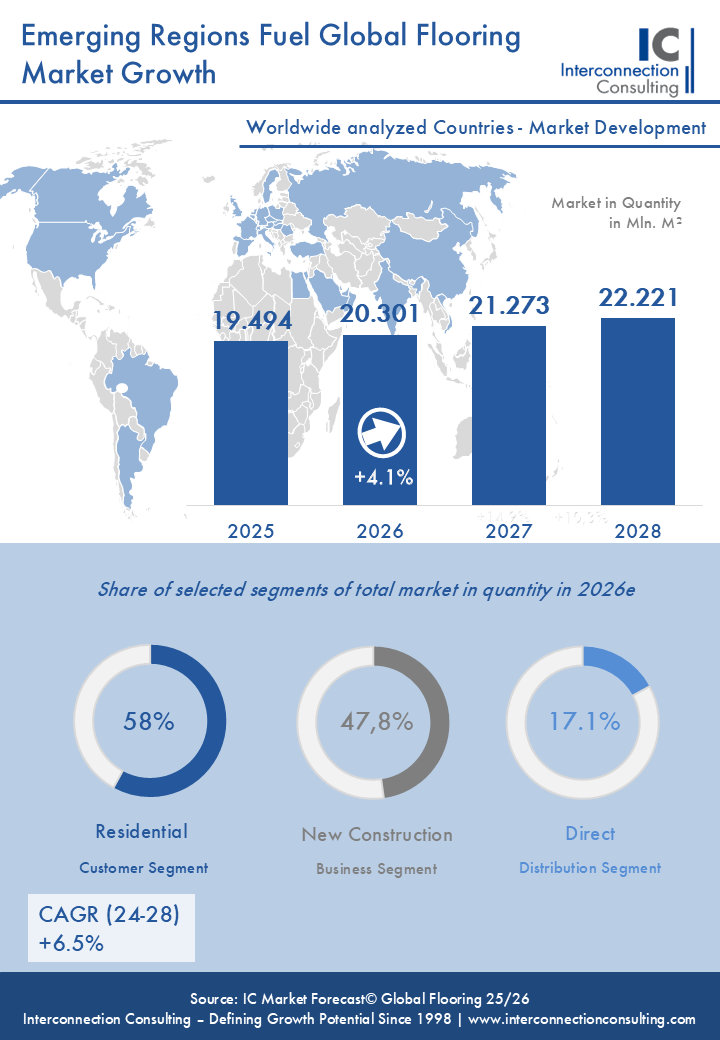

“De wereldwijde markt voor vloeren wint geleidelijk aan momentum nu de bouwactiviteit stabiliseert en er weer geïnvesteerd wordt in woningbouw en infrastructuur.” Zo valt te lezen in de recente IC Market Forecast Global Flooring 2025 van Interconnection Consulting. Volgens het rapport zal de marktwaarde van vloeren met 6,6 procent stijgen naar 144,22 miljard euro, terwijl het volume met 4,1 procent groeit naar 20,30 miljard vierkante meter. Deze groei wordt volgens de onderzoekers gedreven door grootschalige investeringen in de infrastructuur in het Midden-Oosten en de aanhoudende vraag naar kostenefficiënte vloeroplossingen.

Volgens Interconnection Consulting blijft de woningbouw de belangrijkste aanjager van de wereldwijde vraag naar vloeren met een verwachte volumegroei van 4,5 procent in 2026. “Niet-residentiële toepassingen volgen op de voet met een stijging van 3,9 procent. De hoeveelheid vloeren die in nieuwbouw wordt gelegd zal naar verwachting met 6,2 procent toenemen in 2026, waarmee de activiteiten binnen de renovatiesector, die naar verwachting slechts met 2,9 procent zal groeien, aanzienlijk wordt overtroffen.” Hoewel de algehele vraag stabiliseert, blijft de groei volgens de onderzoekers ongelijkmatig verdeeld over de regio's, wat volgens hen de verschillen in economische omstandigheden, investeringsprioriteiten en bouwcycli weerspiegelt.

Volgens Interconnection Consulting blijft de woningbouw de belangrijkste aanjager van de wereldwijde vraag naar vloeren met een verwachte volumegroei van 4,5 procent in 2026. “Niet-residentiële toepassingen volgen op de voet met een stijging van 3,9 procent. De hoeveelheid vloeren die in nieuwbouw wordt gelegd zal naar verwachting met 6,2 procent toenemen in 2026, waarmee de activiteiten binnen de renovatiesector, die naar verwachting slechts met 2,9 procent zal groeien, aanzienlijk wordt overtroffen.” Hoewel de algehele vraag stabiliseert, blijft de groei volgens de onderzoekers ongelijkmatig verdeeld over de regio's, wat volgens hen de verschillen in economische omstandigheden, investeringsprioriteiten en bouwcycli weerspiegelt.

Zo springt het Midden-Oosten eruit als de snelstgroeiende regio, met een verwachte marktwaardestijging van 12,9 procent, aangewakkerd door grootschalige infrastructuurprogramma's en vastgoedontwikkeling. Het rapport meldt verder dat Europa naar verwachting met 6,4 procent zal groeien, voornamelijk door selectieve renovatie en investeringen in de publieke sector. “Azië kent een gematigde waardegroei van 4,2 procent, die wordt ondersteund door industriële bouw- en woningbouwprojecten, terwijl de VS een bescheiden groei van 3,5 procent laat zien.”

Ondanks de toenemende vraag blijft volgens Interconnection Consulting de sector onder druk staan, aangezien de algehele marktgroei grotendeels wordt gedreven door prijsgevoelige segmenten zoals laminaat (+7,7 procent waardegroei) en LVT/SPC (+8,0 procent waardegroei). Vanuit productperspectief blijven keramische tegels de grootste categorie, goed voor 44,9 procent van de wereldmarkt in 2026, gevolgd door elastische vloerbedekkingen (16,2 procent) en laminaat (12,5 procent). Laminaat behoort tot de snelstgroeiende segmenten en zal naar verwachting in volume met 6 procent toenemen, dankzij de betaalbaarheid en het installatiegemak. Textiele vloeren blijven daarentegen vrijwel stabiel en groeien slechts met 0,2 procent in 2026.

“Oplossingen die snellere installatie, duurzaamheid en efficiëntie op de lange termijn mogelijk maken, worden steeds belangrijker naarmate de markt zich aanpast aan de kosten- en arbeidsbeperkingen in 2026 en daarna”, legt Manuela Hoxha, auteur van het onderzoek, uit. De top 10 leveranciers - Armstrong Group, Beaulieu International, Egger, Gerflor, Interface, Lamosa Group, Mohawk, Shaw Floors, Swiss Krono en Tarkett - vertegenwoordigen slechts 24 procent van de wereldwijde markt. “De industrie blijft gefragmenteerd, waarbij sterke regionale fabrikanten een belangrijke rol blijven spelen in Azië, het Midden-Oosten, Latijns-Amerika en delen van Europa.” Vooruitkijkend noemt Interconnection Consulting de vooruitzichten voor de wereldwijde vloerbedekkingsmarkt positief, met een verwachte samengestelde jaarlijkse groei (CAGR) van +6,5 procent tussen 2024 en 2028.

(Vloerenplein, 04-03-2026)

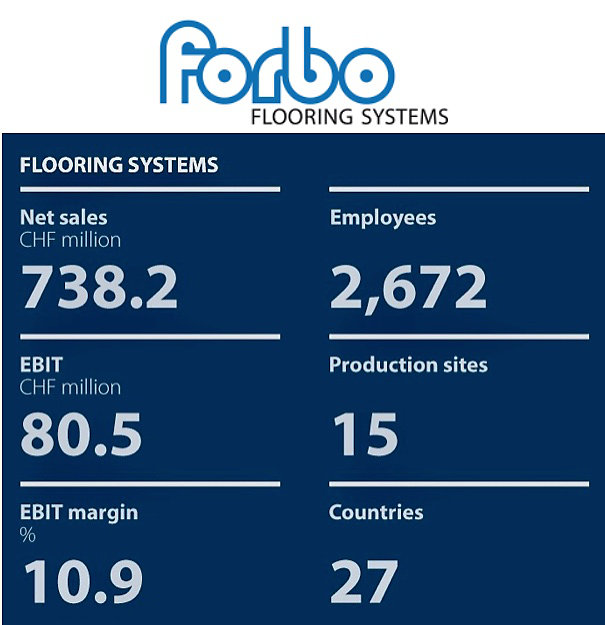

In het boekjaar 2025 rapporteerde de gehele Forbo Groep een netto-omzet van 1.085,4 miljoen CHF (vorig jaar: 1.122,0 miljoen). Dit komt overeen met een daling van 0,3 procent in lokale valuta en 3,3 procent in de rapportagevaluta. Het bedrijfsresultaat (EBIT) daalde met 27,2 procent tot 87,8 miljoen CHF (vorig jaar: 120,6 miljoen). De winst bedroeg 68,9 miljoen CHF (vorig jaar: 95,1 miljoen). Het financiële jaar 2025 werd volgens het concern gekenmerkt door een uitdagende macro-economische en geopolitieke omgeving. Stijgende tarieven en toenemende spanningen in het handelsbeleid zorgden voor onzekerheid bij bedrijven en consumenten wereldwijd. “Hoge energiekosten, regelgeving en fiscale druk drukten op de Europese industrie. In de VS temperden inflatieverwachtingen investeringen en consumptie, terwijl in China de groei werd afgeremd door de zwakke bouwsector en dalende export naar de VS. De fragiele mondiale omgeving leidde ook tot een verdere waardering van de Zwitserse frank”, aldus de rapportage.

In het boekjaar 2025 rapporteerde de gehele Forbo Groep een netto-omzet van 1.085,4 miljoen CHF (vorig jaar: 1.122,0 miljoen). Dit komt overeen met een daling van 0,3 procent in lokale valuta en 3,3 procent in de rapportagevaluta. Het bedrijfsresultaat (EBIT) daalde met 27,2 procent tot 87,8 miljoen CHF (vorig jaar: 120,6 miljoen). De winst bedroeg 68,9 miljoen CHF (vorig jaar: 95,1 miljoen). Het financiële jaar 2025 werd volgens het concern gekenmerkt door een uitdagende macro-economische en geopolitieke omgeving. Stijgende tarieven en toenemende spanningen in het handelsbeleid zorgden voor onzekerheid bij bedrijven en consumenten wereldwijd. “Hoge energiekosten, regelgeving en fiscale druk drukten op de Europese industrie. In de VS temperden inflatieverwachtingen investeringen en consumptie, terwijl in China de groei werd afgeremd door de zwakke bouwsector en dalende export naar de VS. De fragiele mondiale omgeving leidde ook tot een verdere waardering van de Zwitserse frank”, aldus de rapportage.

Vast onderdeel van de beurs is zoals altijd de materialenexpositie, waar 250 zorgvuldig geselecteerde materialen centraal staan. “Hier draait het niet om merken, maar om het materiaal zelf. Bezoekers kunnen kijken, voelen en ontdekken hoe nieuwe biobased grondstoffen, gerecyclede reststromen en innovatieve maakprocessen zich vertalen naar concrete toepassingen.” Met de 150 exposanten van gevestigde fabrikanten tot innovatieve start-ups en ontwerpers, de materialenexpositie en een lezingenprogramma met zo’n 60 inspirerende sprekers, biedt het evenement volgens de organisatoren een unieke kans om de nieuwste materiaalinnovaties te zien, voelen en begrijpen. De lezingen hebben uitnodigend klinkende titels zoals ‘NeverEnding Furniture – From Waste to Wonders’, ‘Bio-Digital Fabrication: Neolithic Futures’, ‘Beyond Plastic: Bio-Material 3D Printing for Circular Spaces’ en ‘Round is not circular’.

Vast onderdeel van de beurs is zoals altijd de materialenexpositie, waar 250 zorgvuldig geselecteerde materialen centraal staan. “Hier draait het niet om merken, maar om het materiaal zelf. Bezoekers kunnen kijken, voelen en ontdekken hoe nieuwe biobased grondstoffen, gerecyclede reststromen en innovatieve maakprocessen zich vertalen naar concrete toepassingen.” Met de 150 exposanten van gevestigde fabrikanten tot innovatieve start-ups en ontwerpers, de materialenexpositie en een lezingenprogramma met zo’n 60 inspirerende sprekers, biedt het evenement volgens de organisatoren een unieke kans om de nieuwste materiaalinnovaties te zien, voelen en begrijpen. De lezingen hebben uitnodigend klinkende titels zoals ‘NeverEnding Furniture – From Waste to Wonders’, ‘Bio-Digital Fabrication: Neolithic Futures’, ‘Beyond Plastic: Bio-Material 3D Printing for Circular Spaces’ en ‘Round is not circular’.

Fedustria, de Belgische federatie van de textiel-, hout- en meubelindustrie, laat in een persbericht weten een merkidentiteit te lanceren. “Een strategische stap”, zo is te lezen. “Een vernieuwde merkidentiteit, een nieuwe website met geïntegreerd ledenportaal en een futureproof CRM-systeem vormen het sluitstuk van een grote transformatieoefening die Fedustria heeft doorlopen.” Met de nieuwe baseline ‘Een industrie in beweging’ kiest Fedustria naar eigen zeggen resoluut voor een sterke, actuele en herkenbare positionering. “Het vernieuwde logo en de uniforme huisstijl — opgebouwd rond krachtige, sprekende kleuren — weerspiegelen de dynamiek en toekomstgerichtheid van de sector.”

Fedustria, de Belgische federatie van de textiel-, hout- en meubelindustrie, laat in een persbericht weten een merkidentiteit te lanceren. “Een strategische stap”, zo is te lezen. “Een vernieuwde merkidentiteit, een nieuwe website met geïntegreerd ledenportaal en een futureproof CRM-systeem vormen het sluitstuk van een grote transformatieoefening die Fedustria heeft doorlopen.” Met de nieuwe baseline ‘Een industrie in beweging’ kiest Fedustria naar eigen zeggen resoluut voor een sterke, actuele en herkenbare positionering. “Het vernieuwde logo en de uniforme huisstijl — opgebouwd rond krachtige, sprekende kleuren — weerspiegelen de dynamiek en toekomstgerichtheid van de sector.”

Uit de cijfers van het financieel jaarverslag van Kährs, fabrikant van onder meer parket en elastische vloeren, blijkt dat het Zweedse concern in 2025 wederom omzet heeft ingeleverd in vergelijking met het jaar ervoor. De omzet kwam afgelopen jaar uit op 1972 miljoen Zweedse Kronen, omgerekend circa 184,7 miljoen euro. In 2024 bedroeg de omzet nog 2391 miljoen Zweedse Kronen. De omzet van Kährs is hiermee al enkele opeenvolgende jaren afgenomen. De operationele EBITA over het gemelde boekjaar betrof 38 miljoen Zweedse Kronen (2024: 73 miljoen Zweedse Kronen). De operationele winst bedroeg in 2025 20 miljoen Zweedse Kronen. In 2024 meldde Kährs nog een verlies van 54 miljoen Zweedse Kronen. De netto-omzet van Kährs over het vierde kwartaal van 2025 daalde naar 463 miljoen Zweedse Kronen (2024: 545 miljoen Zweedse Kronen). De operationele EBITA daalde in het laatste kwartaal naar -9 miljoen Zweedse Kronen (2024: +4 miljoen Zweedse Kronen).

Uit de cijfers van het financieel jaarverslag van Kährs, fabrikant van onder meer parket en elastische vloeren, blijkt dat het Zweedse concern in 2025 wederom omzet heeft ingeleverd in vergelijking met het jaar ervoor. De omzet kwam afgelopen jaar uit op 1972 miljoen Zweedse Kronen, omgerekend circa 184,7 miljoen euro. In 2024 bedroeg de omzet nog 2391 miljoen Zweedse Kronen. De omzet van Kährs is hiermee al enkele opeenvolgende jaren afgenomen. De operationele EBITA over het gemelde boekjaar betrof 38 miljoen Zweedse Kronen (2024: 73 miljoen Zweedse Kronen). De operationele winst bedroeg in 2025 20 miljoen Zweedse Kronen. In 2024 meldde Kährs nog een verlies van 54 miljoen Zweedse Kronen. De netto-omzet van Kährs over het vierde kwartaal van 2025 daalde naar 463 miljoen Zweedse Kronen (2024: 545 miljoen Zweedse Kronen). De operationele EBITA daalde in het laatste kwartaal naar -9 miljoen Zweedse Kronen (2024: +4 miljoen Zweedse Kronen).")

Sinds 1 januari dit jaar geldt er in Nederland een verbod op contante betalingen van 3000 euro of meer bij aan- of verkopen van goederen door beroeps- of bedrijfsmatige handelspartijen. Brancheorganisatie INretail laat dit in een nieuwsbericht weten. Het verbod komt voort uit de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft). “Het verbod geldt voor alle handelaren in goederen die beroeps- of bedrijfsmatig zaken doen – zoals winkeliers, juweliers, elektronicazaken, maar ook kunsthandelaren en pandhuizen”, zo is te lezen in het bericht. Transacties tussen particulieren vallen er niet onder.

Sinds 1 januari dit jaar geldt er in Nederland een verbod op contante betalingen van 3000 euro of meer bij aan- of verkopen van goederen door beroeps- of bedrijfsmatige handelspartijen. Brancheorganisatie INretail laat dit in een nieuwsbericht weten. Het verbod komt voort uit de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft). “Het verbod geldt voor alle handelaren in goederen die beroeps- of bedrijfsmatig zaken doen – zoals winkeliers, juweliers, elektronicazaken, maar ook kunsthandelaren en pandhuizen”, zo is te lezen in het bericht. Transacties tussen particulieren vallen er niet onder.